ChatGPT acaba de convertirse en algo más que un asistente de texto: a partir de hoy puede ver tus cuentas bancarias, analizar tus gastos y darte consejos financieros basados en datos reales tuyos. OpenAI anunció el 15 de mayo de 2026 el lanzamiento en preview de una nueva experiencia de finanzas personales para los suscriptores de ChatGPT Pro en Estados Unidos, disponible en web e iOS. La conexión se realiza a través de Plaid, el servicio de conectividad financiera que enlaza con más de 12.000 instituciones financieras, entre ellas Schwab, Fidelity, Chase, Robinhood, American Express y Capital One. Una vez conectadas las cuentas, ChatGPT genera un panel de control con el rendimiento del portafolio, el desglose de gastos, las suscripciones activas y los pagos próximos. La cifra que explica por qué OpenAI hace este movimiento ahora: más de 200 millones de personas ya preguntaban al chatbot sobre finanzas cada mes. Solo que hasta hoy lo hacían sin que la IA pudiera ver su situación real.

¿Cómo funciona la conexión con el banco y qué puede ver ChatGPT?

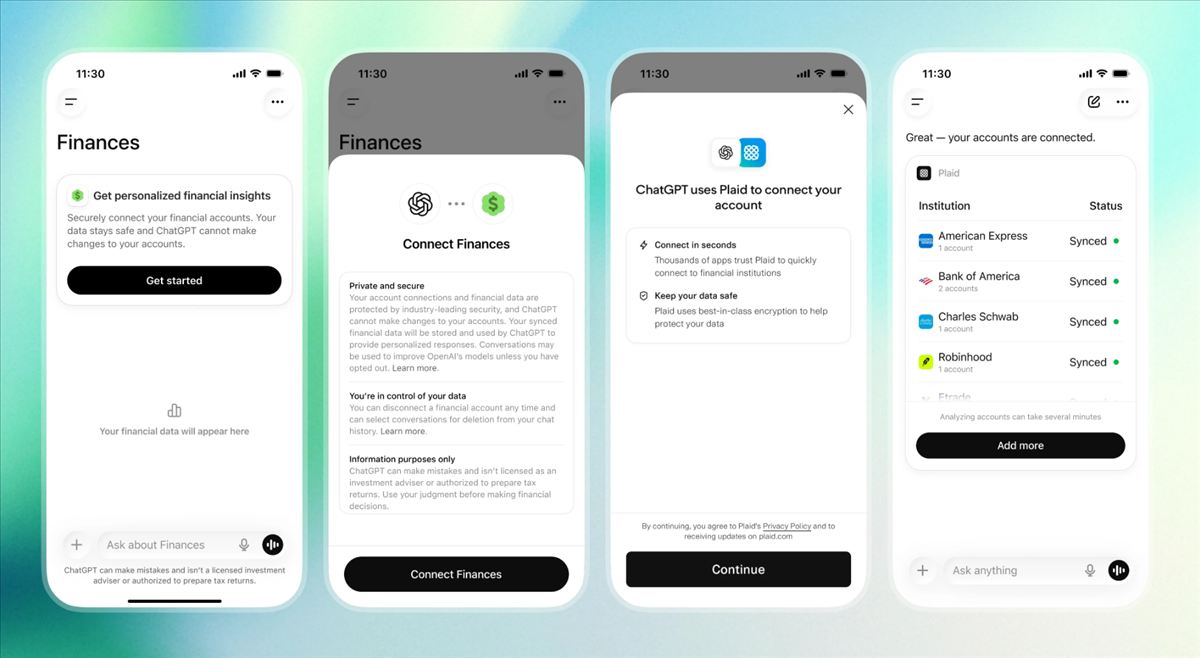

Activar el sistema es directo: desde la barra lateral de ChatGPT, sección «Finances», pulsar «Get started»; o escribir @Finances, connect my accounts en cualquier conversación. ChatGPT guía el proceso de vinculación a través de Plaid, el mismo intermediario que ya usan aplicaciones como Venmo, Robinhood o Coinbase. La conexión tarda unos minutos y una vez completada, el sistema empieza a categorizar y sincronizar los datos.

Lo que ChatGPT puede ver después de la conexión: saldos, transacciones, inversiones y pasivos. Lo que no puede ver bajo ningún concepto: números completos de cuenta. Lo que no puede hacer: efectuar ningún movimiento ni cambio en las cuentas. OpenAI lo deja explícito: la integración es de lectura y análisis, no de acción. Las memorias financieras que guarda el sistema —tanto las generadas automáticamente como las que el usuario añade manualmente, como «estoy ahorrando para un coche»— son visibles y borrables desde la sección Finances. Si el usuario desconecta el servicio, los datos sincronizados se eliminan de ChatGPT en 30 días. Los controles de privacidad de OpenAI se aplican a la nueva experiencia: si tienes desactivado el entrenamiento con tus prompts, ese ajuste cubre también las consultas financieras.

El modelo que procesa todo esto es GPT-5.5, que OpenAI describe como más fuerte en razonamiento contextual, lo que resulta crítico cuando la misma pregunta —«¿cuánto me puedo permitir gastar este mes?»— tiene respuestas muy distintas según si el usuario acaba de pagar la hipoteca o lleva tres semanas de vacaciones. Para entender el camino previo, cabe recordar que hace un mes OpenAI se adentró en las finanzas personales con la adquisición del equipo de Roi, una startup de portafolios financieros personalizados respaldada por Ribbit, General Catalyst y Restive.

¿Por qué conectar el banco a una IA es diferente de usar una app de finanzas?

Las apps de finanzas personales como Mint, YNAB o Fintonic ya llevan años conectadas a cuentas bancarias. La diferencia con ChatGPT es la interfaz: en lugar de dashboards predefinidos y categorías fijas, puedes preguntar en lenguaje natural cosas que ninguna app de finanzas sabe responder, como «¿en qué gasté más este año comparado con el anterior?», «¿puedo permitirme cambiar de piso en seis meses si sigo con este ritmo de ahorro?» o «¿qué suscripciones tengo que ya no uso?».

Plaid, el intermediario, conecta con prácticamente todo el ecosistema financiero estadounidense: bancas, brokers, carteras de criptomonedas y servicios de pago. Will Robinson, CTO de Plaid, lo resumió con precisión: ChatGPT necesitaba tres cosas para funcionar en finanzas: cobertura amplia de datos, capacidad para interpretar esos datos y confianza del usuario con controles sobre sus datos. Plaid aporta las dos primeras. OpenAI trabaja la tercera con los controles descritos.

Los datos de Plaid sobre el comportamiento del usuario refuerzan el caso de mercado: el 64% de los consumidores que han usado IA para sus finanzas dicen que mejoró su capacidad para evaluar productos financieros, y el 53% dice que les ayudó a gestionar el gasto diario. En la práctica, ya teníamos un precedente en España: el BBVA integró ChatGPT en su app bancaria para consultas y gestiones financieras.

¿Cuál es el plan de expansión y cuándo llega al usuario medio?

OpenAI es explícito sobre la hoja de ruta. El preview actual es solo para suscriptores Pro —que pagan 200 dólares al mes (unos 188 euros)— en EE.UU. El objetivo declarado es recoger feedback de ese grupo antes de abrir a usuarios Plus y después al resto. No hay fecha anunciada para la expansión. El siguiente paso en el ecosistema de partners es Intuit, que añadiría capacidades más avanzadas: análisis fiscal (¿cuánto pagaré si vendo estas acciones?), probabilidades de aprobación de tarjetas de crédito y conexión con asesores fiscales en vivo.

La visión a largo plazo de OpenAI es que ChatGPT no solo responda preguntas sino que ayude a «tomar acciones que mejoren tu vida financiera», según el anuncio oficial. Eso implica que en el futuro el chatbot podría, con los permisos del usuario, iniciar solicitudes, programar transferencias o llevar a la acción lo que la conversación identifica como necesario. De momento no puede hacer nada de eso. Pero GPT-5.5 Instant, el modelo que ahora es el predeterminado de ChatGPT, ya integra memoria con Gmail y mejora el razonamiento financiero contextual, lo que hace estas conexiones más útiles que hace seis meses.

Mi valoración

Lo que más me convence es la elección de Plaid como intermediario. No es un experimento de conexión directa a APIs bancarias que requiera que el usuario confíe ciegamente en OpenAI: Plaid es el estándar de facto para conectividad financiera en EE.UU., con más de una década de historia y con certificaciones de seguridad conocidas. El riesgo reputacional si algo fallara es tan alto que OpenAI tiene incentivos reales para haberlo construido bien.

Lo que más me preocupa es el perímetro de la privacidad a medida que la función escale. El 64% de mejora en evaluación financiera que cita Plaid es dato del propio proveedor, no de un estudio independiente. Y cuando algo falle —una categorización incorrecta, un consejo mal calibrado por el contexto incompleto del usuario, una consulta sensible capturada en un contexto inesperado—, el daño reputacional puede ser mucho mayor que en un chatbot de texto general.

Lo más estructuralmente significativo es el movimiento estratégico: OpenAI está construyendo el caso para ser la app de finanzas personales del futuro. No como sustituto de un banco, sino como capa de interpretación y consejo por encima de todos los bancos. Si consigue escalar sin incidentes, es el primer paso hacia una categoría completamente nueva. Mi predicción: llegará a usuarios Plus antes de finales de 2026, y antes de la salida a bolsa habrá integrado Intuit para mostrar ingresos de servicios financieros.

Preguntas frecuentes

¿ChatGPT puede hacer transferencias o pagar facturas con acceso a mis cuentas?

No. La integración actual es estrictamente de lectura: ChatGPT puede ver saldos, transacciones, inversiones y pasivos, pero no puede ejecutar ningún movimiento ni cambiar nada en tus cuentas. OpenAI lo ha confirmado explícitamente. El número completo de cuenta tampoco es visible para el sistema.

¿Qué pasa con mis datos financieros si dejo de usar la función o cierro mi cuenta de ChatGPT?

Puedes desconectar tus cuentas financieras en cualquier momento desde Configuración > Apps > Finances. Una vez desconectadas, los datos sincronizados se eliminan de ChatGPT en un plazo de 30 días. Las memorias financieras que el sistema haya guardado —tanto las automáticas como las que tú hayas añadido— también son borrables directamente desde la sección Finances.

¿Por qué la función empieza solo para usuarios Pro y no para todos?

OpenAI lo justifica como una fase de aprendizaje controlada: quiere observar cómo los usuarios Pro —el segmento más avanzado y dispuesto a probar funciones en desarrollo— usan la herramienta antes de abrirla a audiencias más amplias. En finanzas personales, una consulta mal respondida tiene consecuencias reales: OpenAI prefiere iterar en un grupo acotado antes que lanzar a cientos de millones de usuarios y resolver fallos bajo presión masiva.