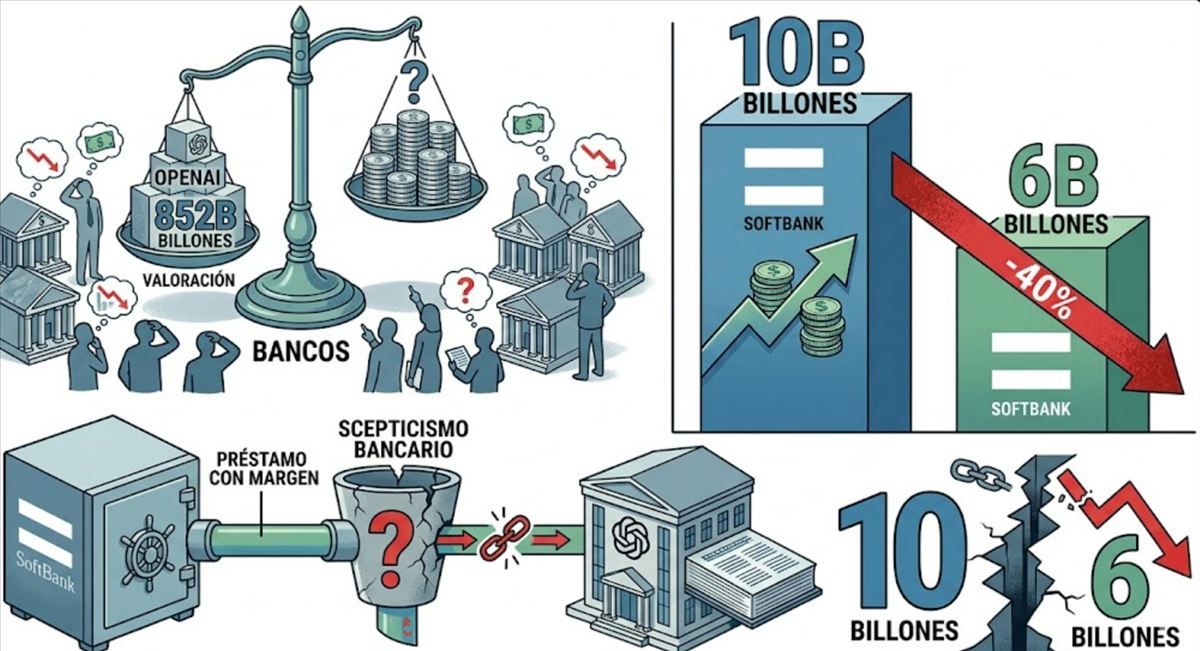

SoftBank ha recortado a la mitad el objetivo de su préstamo con margen respaldado por su participación en OpenAI, pasando de los 10.000 millones de dólares originales a tan solo 6.000 millones, después de que varios prestamistas expresaran reticencias a aceptar las acciones de OpenAI como colateral a la valoración primaria. Lo reporta Bloomberg y lo publica Ana-Maria Stanciuc en TheNextWeb este 8 de mayo. Las conversaciones continúan, y el tamaño final podría cambiar de nuevo.

Un préstamo con margen (margin loan) es un instrumento financiero en el que el prestatario usa activos —normalmente acciones— como colateral para recibir efectivo del prestamista, con la posibilidad de que el prestamista liquide el colateral si su valor cae por debajo de un umbral. Son habituales contra acciones cotizadas en bolsa, donde la valoración se puede verificar en tiempo real. Contra participaciones en empresas privadas, como las acciones de OpenAI, la operación es inusual: la valoración depende de lo que el prestamista esté dispuesto a aceptar.

El tipo de interés original divulgado para la operación era de aproximadamente 425 puntos básicos sobre SOFR, lo que al tipo actual sitúa el coste del préstamo cerca del 7,9%. Un coste elevado que refleja precisamente el riesgo que los prestamistas ven en el colateral.

Por qué los bancos pusieron pegas

La ronda primaria de OpenAI en marzo de 2026 se cerró a una valoración post-money de 852.000 millones de dólares (unos 727.000 millones de euros), la mayor captación de capital privado de la historia del sector tecnológico. SoftBank participó con 30.000 millones en esa ronda como uno de los grandes inversores.

El problema es que esa valoración es primaria —fijada en una transacción específica entre inversores dispuestos a pagar ese precio— y el mercado secundario no la confirma. Los lotes de acciones de OpenAI que circulan en mercados secundarios desde el cierre de la ronda se han ofertado mayoritariamente por debajo de los 852.000 millones de valoración implícita, con vendedores superando a compradores en proporciones de 5 a 1 en algunos mercados. Esa brecha es exactamente lo que los prestamistas señalan como riesgo: si el colateral se valora a 852.000 millones en primario pero el mercado secundario lo paga a menos, el haircut que necesitan aplicar para cubrirse en caso de impago se ensancha, y el préstamo que están dispuestos a conceder se reduce.

S&P ya bajó el outlook de crédito de SoftBank el mes pasado, citando que la escala de la exposición a OpenAI podría deteriorar la liquidez y la calidad crediticia del grupo. La deuda total de SoftBank ya ronda los 135.000 millones de dólares. El préstamo con margen que busca ahora añadiría más capa sobre esa estructura.

El stack de exposición de SoftBank a OpenAI

La exposición acumulada de SoftBank a OpenAI, una vez cierre la última ronda de 30.000 millones, alcanzará aproximadamente 64.600 millones de dólares (unos 55.200 millones de euros), dando al grupo aproximadamente el 13% de la compañía. Para llegar a esa posición, Masayoshi Son vendió entre junio y diciembre de 2025 toda la participación en Nvidia (5.830 millones) y la residual en T-Mobile (12.730 millones), y financió el grueso con un puente de 40.000 millones sindicado entre ocho bancos.

El préstamo con margen sobre el que negocia ahora se añadiría a ese stack como un instrumento adicional: colateralizado, extraíble y refinanciable, pero que suma más deuda contra el mismo activo subyacente.

Para entender la relación de SoftBank con OpenAI desde los comienzos del Proyecto Stargate hasta la actualidad, el análisis del anuncio de OpenAI, SoftBank y Oracle en enero de 2025 da el contexto histórico de cómo se construyó esta relación de inversión.

Lo que el recorte dice sobre la valoración de OpenAI

La forma de leer la reducción de 10.000 a 6.000 millones es la que propone TheNextWeb: el número final importa menos que la dirección. Los prestamistas que han rechazado o reducido su participación en el sindicato están haciendo una afirmación implícita: que el haircut correcto para usar acciones de OpenAI como colateral es mayor de lo que SoftBank había calculado inicialmente.

Hay dos lecturas posibles. La benigna: los prestamistas son proceduralmente cautelosos con una clase de colateral nueva y el haircut se comprimirá a medida que OpenAI madure y haya más datos de valoración secundaria disponibles. La menos benigna: la ronda primaria de marzo fue un outlier, el mercado secundario tiene razón, y la base de activos de toda la estrategia SoftBank-OpenAI vale materialmente menos de lo que dice el titular de 852.000 millones.

Ninguna de las dos se puede demostrar hoy. Ambas se testearán cuando OpenAI divulgue ingresos actualizados —previsiblemente en verano— y cuando se cierre el siguiente lote significativo en mercados secundarios.

Mi valoración

Llevo siguiendo los ciclos de financiación de IA desde las primeras rondas de OpenAI, y el recorte del préstamo con margen de SoftBank es la señal más honesta del mercado privado sobre la valoración de OpenAI que hemos visto desde que se cerró la ronda de marzo. No es un veredicto —los mercados privados son ilíquidos y la señal es ruidosa—, pero es la primera señal de que la financiación a 852.000 millones tiene resistencia real.

Lo que más me preocupa no es el número en sí, sino lo que implica para la siguiente capa de financiación: si SoftBank no puede sacar 10.000 millones a una tasa aceptable contra su stake en OpenAI, otros inversores que quisieran hacer operaciones similares enfrentarán el mismo rechazo. Eso limita el arsenal financiero disponible para sostener la velocidad de inversión del ecosistema OpenAI.

Preguntas frecuentes

¿Qué es un préstamo con margen y por qué SoftBank lo busca?

Un préstamo con margen es un crédito donde el prestatario usa activos como colateral para recibir liquidez. SoftBank busca este préstamo para obtener efectivo adicional sin tener que vender su participación en OpenAI. El dinero se destinaría a financiar compromisos en Stargate, infraestructura de IA y otros proyectos de cartera.

¿Por qué los bancos se resisten a aceptar acciones de OpenAI como colateral al valor de 852.000 millones?

Porque esa valoración es de la ronda primaria de marzo de 2026, y el mercado secundario de acciones de OpenAI ha cotizado por debajo de esa valoración implícita desde el cierre. Con vendedores superando a compradores 5 a 1 en algunos mercados, los prestamistas ven riesgo de que el colateral valga menos de lo que se afirma si tuvieran que liquidarlo.

¿Qué significa la bajada del outlook de S&P para SoftBank?

S&P no bajó el rating de SoftBank, sino su outlook (perspectiva), de estable a negativo. Eso indica que S&P podría bajar el rating si la situación de liquidez se deteriora o si la concentración en OpenAI aumenta el riesgo para el perfil crediticio del grupo. Con 135.000 millones en deuda y 64.600 millones comprometidos en OpenAI, el margen de maniobra es estrecho.