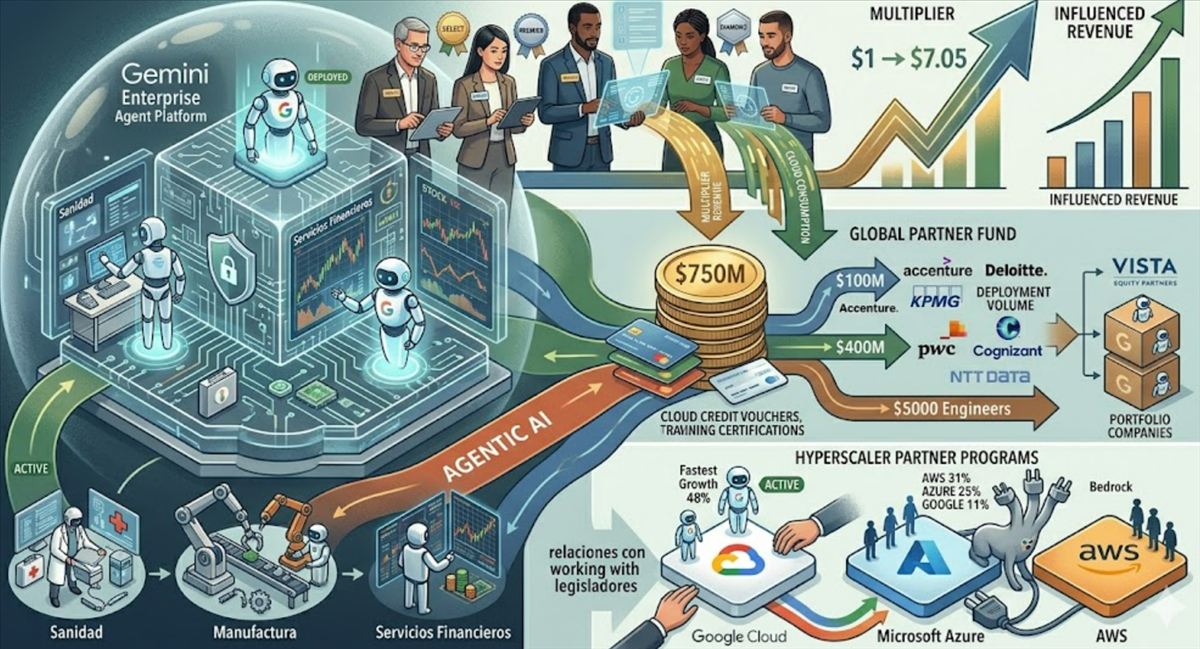

Google ha anunciado en Cloud Next 2026 un fondo de 750 millones de dólares para acelerar el desarrollo de IA agéntica entre sus socios consultores e integradores. Es la mayor inversión individual de un hyperscaler en un programa de partners, y envía una señal inequívoca: la batalla por dominar la IA empresarial ya no se libra vendiendo infraestructura cloud, sino financiando a las consultoras que deciden qué plataforma adopta cada Fortune 500. Kevin Ichhpurani, presidente del ecosistema global de partners de Google Cloud, lo dijo sin rodeos: «la IA agéntica creará un mercado global de aproximadamente 1 billón de dólares», y Google planea capturar una porción desproporcionada haciendo de sus partners el principal canal de entrega. TNW y TechCrunch cubren el anuncio.

El fondo no es capital riesgo. Es una mezcla de créditos cloud, co-inversión, subvenciones de formación y financiación de go-to-market, diseñada para que las mayores consultoras del mundo construyan agentes sobre Google en lugar de hacerlo sobre Microsoft Azure o AWS. La economía explica la urgencia: por cada dólar que un cliente gasta en Google Cloud, los partners capturan hasta 7,05 dólares en ingresos por servicios. Es decir, las consultoras no son solo un canal de distribución, son un multiplicador del propio consumo cloud de Google. La compañía cuenta ya con más de 2.900 partners de servicios, con un incremento del 400% en nuevas incorporaciones durante el último año y un 250% en ingresos influenciados por partners.

Los compromisos individuales son contundentes. Accenture ha construido ya más de 450 agentes sobre Google Cloud y expande su práctica Gemini a todas las verticales. Deloitte describe esta inversión como «la mayor hasta la fecha» en cualquier plataforma cloud de IA, y ha desplegado más de 100 agentes para clientes empresariales. KPMG compromete 100 millones de dólares de capital propio. PwC anuncia una colaboración de 400 millones enfocada en agentes de seguridad y cumplimiento. Cognizant y NTT DATA, que ha dedicado 5.000 ingenieros al desarrollo de agentes sobre Google Cloud, construyen suites específicas para manufactura, servicios financieros y sanidad.

El contexto competitivo es clave. Microsoft anunció su propia iniciativa de partners el día antes de Cloud Next. OpenAI formó su programa «Frontier Alliances» con McKinsey, BCG y Accenture en febrero de 2026. Anthropic comprometió 100 millones a su Claude Partner Network, una fracción del importe de Google pero respaldada por los ingresos empresariales de IA de mayor crecimiento del sector. Además, Vista Equity Partners (private equity con cartera de empresas de software empresarial) ha firmado una alianza con Google para integrar la plataforma de agentes en sus compañías participadas, abriendo decenas de puntos de distribución adicionales para los agentes de Gemini.

El giro estratégico se ve en la estructura de partners rediseñada: Select, Premier y Diamond son los nuevos niveles, y los beneficios están ligados al volumen de agentes desplegados, no a la migración tradicional de cargas cloud. Google quiere medir a sus partners por cuántos agentes ponen en producción. El anuncio encaja con la Gemini Enterprise Agent Platform, la plataforma técnica para construir agentes presentada el mismo día, y con la estrategia de llevar la IA a toda la pila vertical de Google.

Mi valoración: los 750 millones de Google no compran exclusividad. Accenture sigue siendo partner estratégico de OpenAI, Microsoft y Google simultáneamente, y lo mismo aplica a Deloitte y KPMG. Lo que Google compra es prioridad: que cuando un director de sistemas de una Fortune 500 pida a Deloitte construir un agente para su cadena de suministro, la recomendación por defecto sea Gemini Enterprise Agent Platform en lugar de Azure Copilot Studio o AWS Bedrock. Es una batalla estructural que cambia la economía del cloud. Hasta ahora, los hyperscalers competían por migración de cargas; ahora compiten por el peso de las horas de consultoría acumuladas en cada plataforma. Google Cloud tiene alrededor del 11% del mercado de infraestructura cloud, tras AWS (31%) y Azure (25%), pero creció al 48% en el cuarto trimestre de 2025, el más rápido de los tres. La presión es enorme: Google se ha comprometido a superar a Microsoft en inversión en IA con 175.000-185.000 millones en capex para 2026. Frente a esa cifra, 750 millones es un redondeo. Pero ataca un cuello de botella distinto: el capital humano. El capex construye infraestructura; el fondo de partners construye las personas que convierten esa infraestructura en soluciones desplegadas. El riesgo es que Microsoft, con la distribución natural que le da Office 365 entre las mismas Fortune 500 que Google persigue, mantenga la ventaja estructural. Y mientras tanto, startups especializadas como Galtea siguen construyendo la infraestructura auxiliar que hará sostenibles los despliegues a gran escala — testing, evaluación, auditoría. Esa pelea secundaria también se va a librar, y el ganador no está decidido.

Preguntas frecuentes

¿Qué es la IA agéntica? Agentes de IA que ejecutan tareas de forma autónoma (no solo responden preguntas): integran con sistemas empresariales, toman decisiones, completan procesos de varios pasos sin intervención humana constante. Son la siguiente generación tras los chatbots. ¿Qué consultoras participan? Accenture, Deloitte, KPMG, PwC, Cognizant y NTT DATA son los partners más visibles. Todas mantienen también acuerdos con Microsoft, AWS y otros, por lo que el fondo de Google busca prioridad, no exclusividad. ¿Cuándo verá un cliente los resultados? Los despliegues a gran escala empiezan en los próximos meses, pero los proyectos piloto ya están en marcha. Accenture ha construido más de 450 agentes; Deloitte ha desplegado más de 100.